Digitales o en papel, más puntuales o con retraso, todos los meses las personas que trabajan por cuenta ajena deben recibir una nómina de su empresa. Si un trabajador medio cotiza unos 35 años, habrá recibido aproximadamente 420 nóminas a lo largo de su vida. En las nóminas aparece reflejado el salario que percibes, desglosado en una serie de conceptos que puede que desconozcas o que no tengas muy claro. Sobre todo, si estás comenzando tu vida laboral.

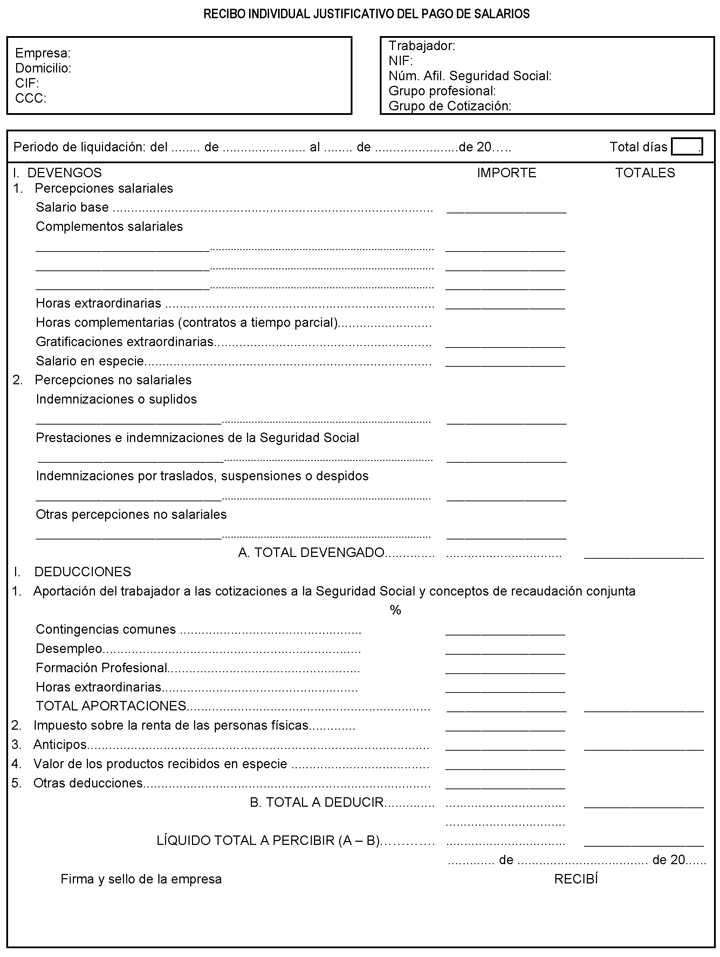

Quizás te ha pasado desapercibido, pero desde el año 2014, gracias a la modificación de la orden ministerial que obliga a definir el recibo individual de salarios hay un nuevo modelo de nóminas oficial. Hemos incluido un ejemplo que puedes ver más abajo. En este nuevo modelo de nómina se muestra una información fundamental que antes no aparecía: las cotizaciones que hace la empresa por el trabajador. Te contamos cuáles son las principales claves, para despejar dudas a la hora de analizar tu nómina.

El encabezado de las nóminas

En la parte superior de la nómina se puede ver la información tanto de la empresa como del trabajador. En los datos referidos a la empresa aparece el nombre fiscal (es curioso ver lo distinto que es a veces del nombre comercial), el domicilio fiscal, el CIF y el código de cuenta de cotización (CCC) a la Seguridad Social.

En la parte del trabajador se mostrará el nombre completo, el NIF, el Número de afiliación a la Seguridad Social, la categoría según el convenio al que se acoja la empresa y tipo de contrato (puede venir reflejado por un código en forma de número en vez de por el literal “obra y servicio”, “indefinido” …)

También se incluye en esta sección el periodo de liquidación, esto es, el mes al que hace referencia esa nómina en concreto. Por ejemplo, del 1 al 31 de enero de 2021 será el periodo de liquidación de la próxima nómina de febrero. Consta también la antigüedad en la empresa y la fecha de alta. Es posible que no coincida, ya que la antigüedad puede ser anterior en algunos casos (debido a un proceso de subrogación, por ejemplo). Deben aparecer también el número de días según lo que considere el convenio (naturales, efectivos trabajados…)

Devengo: la suma

Con esta palabra se engloban todos los conceptos que influyen en el salario y que se suman. Puede dividirse, aunque no siempre es así, en devengos salariales: aquí se incluye el salario base (es decir, la cantidad sin los pluses), los complementos salariales (antigüedad, idiomas), las pagas extras prorrateadas si procede, gratificaciones extraordinarias (pagas de beneficio) o el salario en especie.

También se incluyen las percepciones no salariales como, por ejemplo, las dietas o una indemnización por traslado. Aquellas cantidades que se reciben en compensación por estar trabajando en determinadas circunstancias, por ejemplo, desplazado.

Deducciones: lo que se resta

En este apartado aparecen todos los conceptos que se restan al salario bruto y que forman parte de las cotizaciones que la persona que trabaja hace al sistema de Seguridad Social.

Se denominan contingencias comunes, y son imprescindibles para que puedas percibir una compensación durante una baja por enfermedad o accidente no laboral. También contiene la parte que se deduce para el desempleo. Esta cifra servirá para calcular la cantidad que percibirás en caso de quedarte sin trabajo (con la que se calcula el paro), lo que corresponde al FOGASA y lo que te descuentan para la bolsa de formación profesional, gracias a la que todos los trabajadores pueden acceder a cursos gratuitos para empleados.

Un apartado esencial de este epígrafe pertenece al IRPF (Impuesto sobre las Personas Físicas). Este impuesto se resta porque la empresa hace de colaboradora de Hacienda, deduciéndolo de la nómina y haciendo ella misma la aportación correspondiente por trabajador (lo verás en el certificado de retenciones). El IRPF se expresa en porcentaje y tiene que ver con la categoría profesional y las circunstancias personales.

En la sección de deducciones se incluirán también otros conceptos que deben restar, como por ejemplo los anticipos que se hayan recibido ese mes.

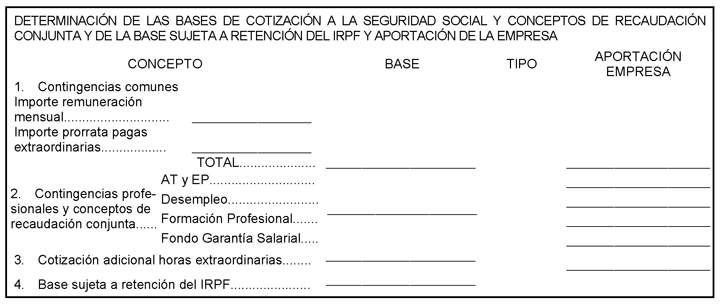

Liquidación y bases de cotización

En la parte inferior de la nómina aparecen los importes de la base de cotización al régimen que corresponda tu contrato. La base de cotización es una cantidad que se utiliza frecuentemente. Sirve de referencia para el cálculo de las cantidades en las prestaciones de jubilación, desempleo, etc.

También se incluye normalmente en este apartado de la nómina el grupo de cotización que corresponda al puesto. Así como los totales: total devengos y total deducciones. El resultado de la resta de estos dos totales será el salario líquido que vas a percibir. Esto es, lo que verás ingresado en tu cuenta bancaria todos los meses.

Unas veces en la sección de “Deducciones”, otras en la zona inferior del documento, en la parte de liquidaciones deben aparecer de forma obligatoria las cantidades que la empresa está cotizando a la Seguridad Social. Es una forma de velar porque el trabajador tenga conocimiento puntual de las cotizaciones que el empresario está haciendo por él y que redundarán directamente en la cuantía y tiempo de sus prestaciones cuando las necesite.

Fuente: «BOE» núm. 273, de 11 de noviembre de 2014, Orden ESS/2098/2014.

Si buscas una nueva oportunidad laboral, no esperes más y encuéntrala en Infoempleo. ¡Miles de ofertas de trabajo te están esperando!